Ugody banków z frankowiczami

Coraz częściej w mediach publikowane są informacje o ugodach proponowanych przez banki. Czy jednak każda ugoda działa w podobny sposób i jest dla kredytobiorcy tym samym rozwiązaniem?

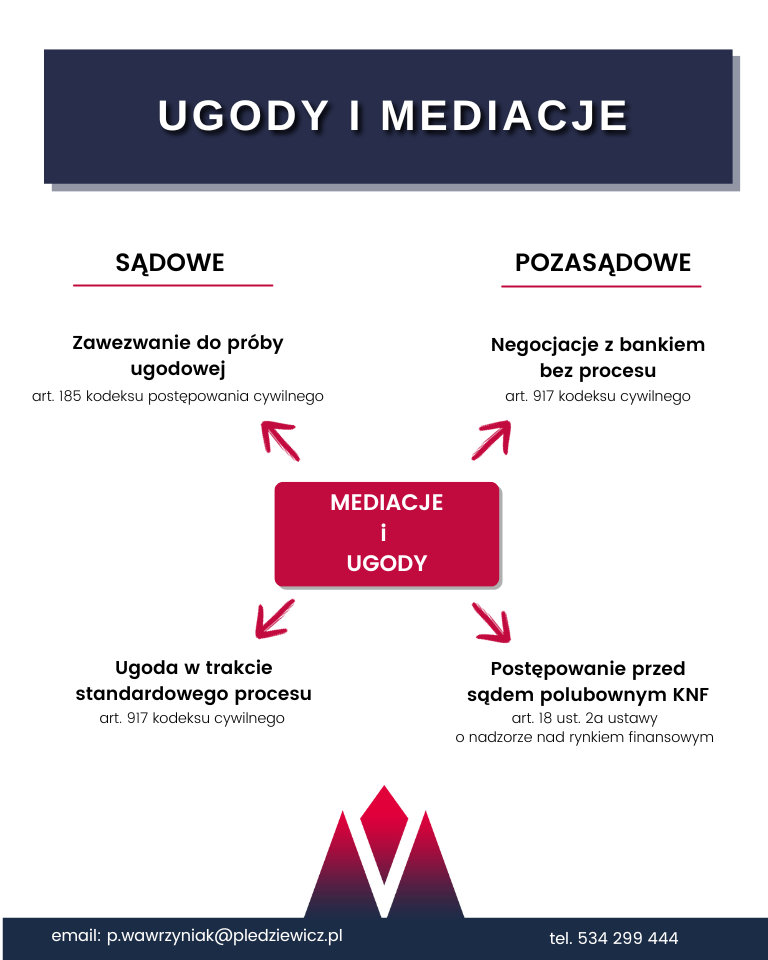

Ugodą nazywamy aż cztery odmienne od siebie sytuacje, dzielą się ona na:

- pozasądowe:

– negocjacje z bankiem bez składania pozwu w sądzie,

– mediacje z udziałem Sądu Polubownego KNF;

2. sądowe:

– ugoda na różnym etapie trwania procesu,

– zawezwanie do próby ugodowej przed Sądem Rejonowym.

Najprościej rozumiana ugoda i tym, czym zachęcają kredytobiorców banki jest sytuacja, w której kredytobiorca bez sądu ustala na nowo swoją sytuację z bankiem np. poprzez zmniejszenie salda kredytu rezygnując z późniejszych roszczeń wobec banku.

Drugim sposobem promowanym szczególnie przez PKO BP jest zawarcie ugody przy udziale Sądu Polubownego KNF. Nie jest to sąd, który rozstrzyga spór pomiędzy stronami. Jego zadaniem jest jedynie mediowanie pomiędzy bankiem a kredytobiorcą, którzy deklarują chęć polubownego rozwiązania sprawy. Mediacje odbywają się zdalnie, ale dopiero ostateczne, pisemne zawarcie ugody ustala na nowo relacje pomiędzy kredytobiorcą, a bankiem.

Na każdym etapie sprawy sądowej strony mogą zawrzeć ugodę. Oznacza to, że w dowolnym momencie procesu mogą porozumieć się co do treści spornego stosunku prawnego.

Oczywiście sytuacja negocjacyjna kredytobiorcy po wygranej sprawie I instancji jest znacznie bardziej korzystna od sytuacji kredytobiorcy, który nie podjął żadnych działań. W najgorszej sytuacji jest kredytobiorca, który nie wykazał wcześniej aktywności, a to do niego zwrócił się bank z propozycją ugody. Bank wyznacza krótki termin „obowiązywania” propozycji i celowo próbuje wywrzeć na kredytobiorcy presję po to, aby nie zdążył zapoznać się z treścią ugody, skutkami jej zawarcia, a tym bardziej korzyściami, jakie może uzyskać jeśli takiej ugody nie przyjmie.

Warto się zastanowić – dlaczego bank zwrócił się z propozycją ugody? Odpowiedź jest prosta: bo to bankowi zależy na jej zawarciu.

Jeśli otrzymałeś propozycję ugody pamiętaj, aby skonsultować proponowane warunki. Zawarcie jej działając w zaufaniu do banku i tego, co mówi jego przedstawiciel może okazać się niekorzystne, a czasami nawet ryzykowne dla Twojej sytuacji finansowej.

Paweł Wawrzyniak – Aplikant radcowski. Prawnik w dziale kredytów waloryzowanych walutami obcymi w Pledziewicz Kancelarii. Absolwent prawa na WPIA UMK w Toruniu oraz student doradztwa podatkowego. Specjalista do spraw mediacji i ugód z bankami

")